TVA & Douane pour le yachting

Toutes nos solutions pour vous offrir un service adapté aux obligations fiscales et douanières d’un yacht en Union européenne.

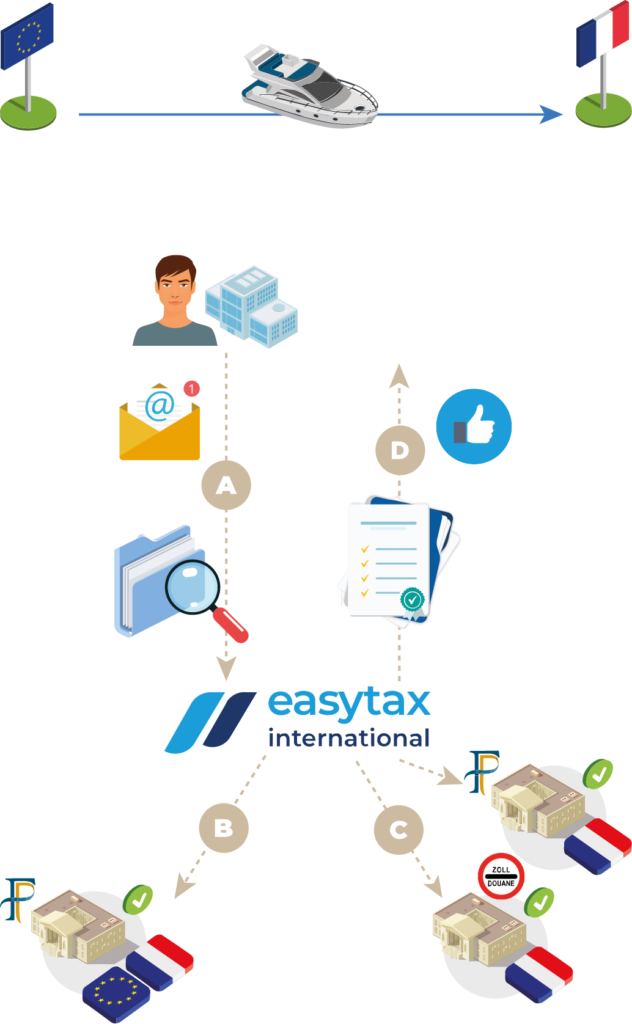

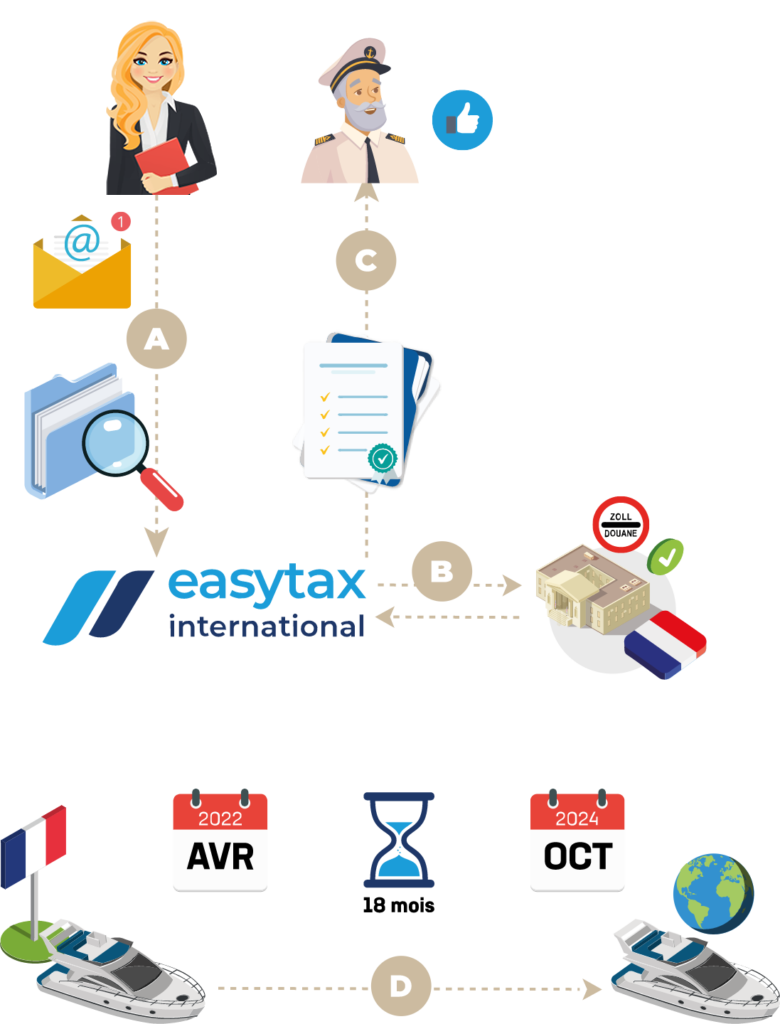

Achat d’un yacht de plaisance en Union européenne (acquisition intracommunautaire)

Un particulier ou une société qui achète, hors taxes, un yacht neuf ou d’occasion au sein de l’Union européenne, doit obtenir un Certificat Fiscal d’Acquisition (VAT paid certificate) après avoir acquitté la TVA, si nécessaire.

L’acheteur contacte EASYTAX INTERNATIONAL

EASYTAX INTERNATIONAL:

- Analyse la situation fiscale du navire

- Détermine et collecte les documents obligatoires avant l’arrivée du navire en France

- Détermine, avec l’administration fiscale et le propriétaire du navire, le lieu d’obtention du VAT paid certificate.

- Assure l’immatriculation à la TVA de la société le cas échéant.

- Prend contact avec l’administration fiscale pour l’établissement du certificat fiscal d’acquisition (VAT paid certificate)

- Demande le paiement de la TVA (si nécessaire).

En cas d’activité commerciale prévue, EASYTAX INTERNATIONAL transmet au yacht manager et au capitaine les procédures à suivre, les modèles de contrats, de relevés de dépenses (APA), de « Trip report », « Navigation report » et enfin les « VAT Guidelines » pour les pays concernés.

EASYTAX valide le statut « TVA acquittée » et transmet le certificat fiscal au nouveau propriétaire du yacht.

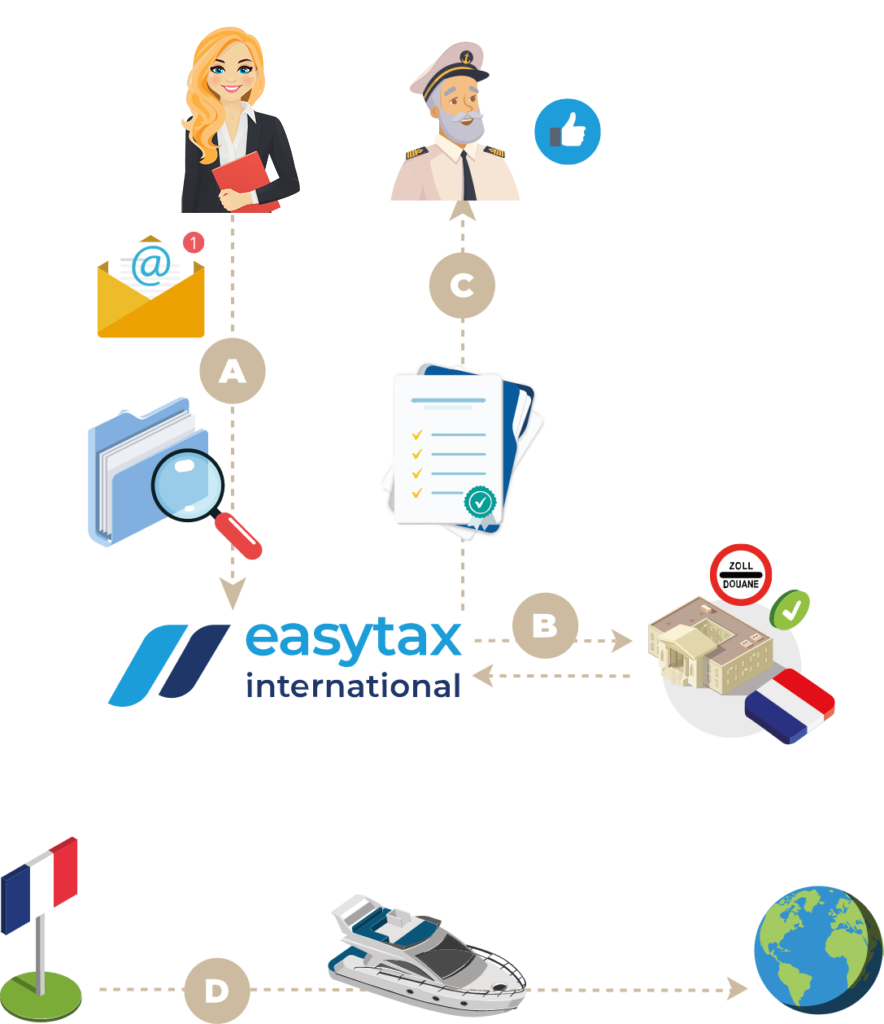

Exportation d’un navire

Un particulier ou une société qui souhaite positionner, pour une durée plus ou moins importante, son navire en dehors de l’Union européenne, doit effectuer une déclaration en douane et obtenir un Document Administratif Unique (DAU) Export.

Le capitaine ou le yacht manager sollicite EASYTAX INTERNATIONAL.

EASYTAX INTERNATIONAL:

- Détermine et collecte les documents obligatoires.

- Prend contact avec l’administration douanière pour la demande d’exportation.

- Détermine, avec l’administration douanière et le propriétaire du navire, le jour et le lieu de départ.

- Dépose la déclaration en douane.

EASYTAX INTERNATIONAL transmet au capitaine et/ou au yacht manager le Document Administratif Unique (DAU) Export.

Le navire est considéré comme exporté par l’Administration douanière.

À noter : une preuve d’arrivée dans un port hors Union européenne est obligatoire à fournir.

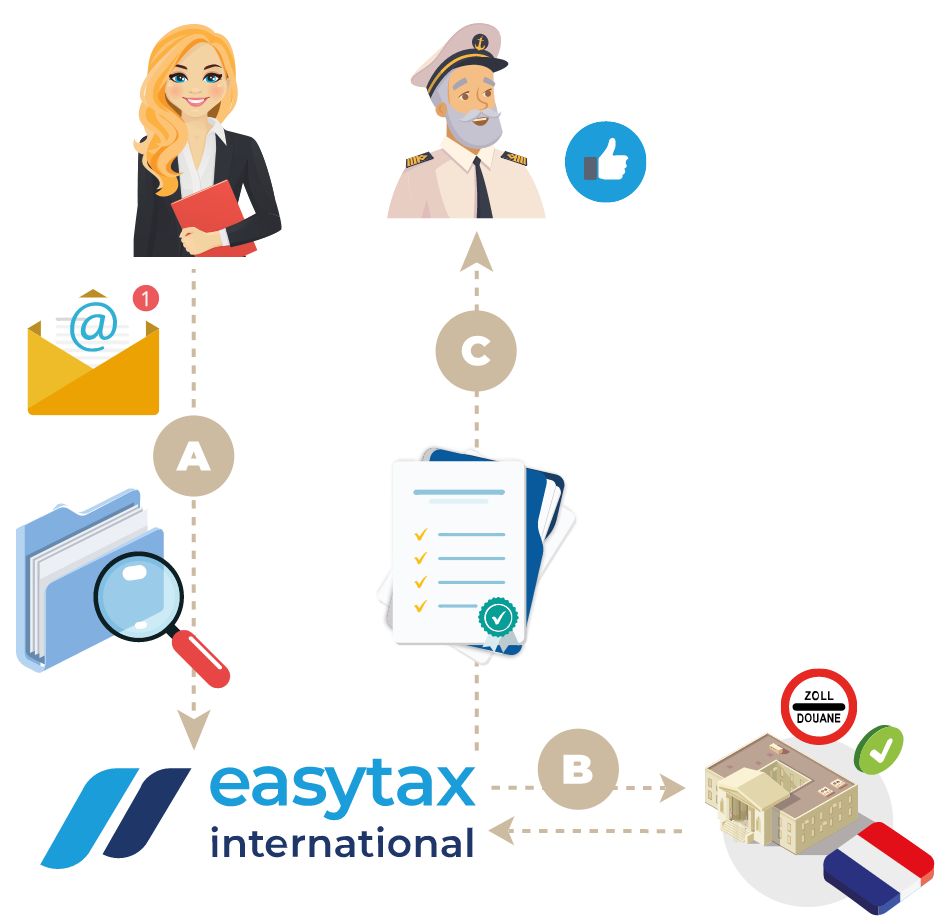

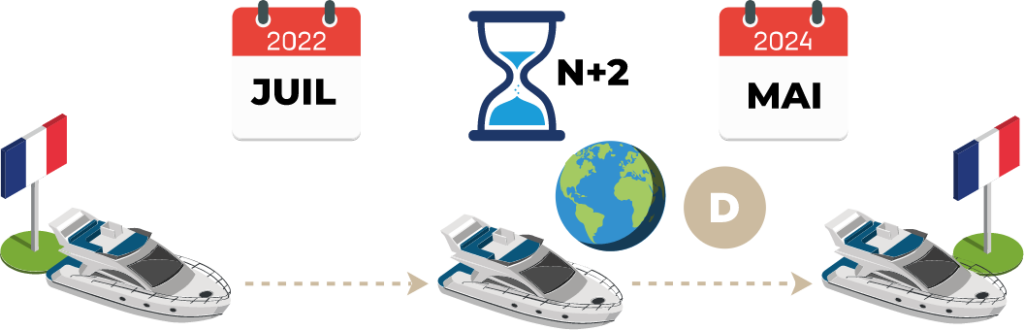

Export/import d’un navire de plaisance avec régime de retours

Un navire de plaisance qui a été acquis au sein de l’Union européenne « VAT paid » peut bénéficier du « régime des retours » pour se rendre dans les eaux de pays tiers à l’Union européenne, puis revenir dans les eaux communautaires.

Ce type de navires doit procéder à l’établissement d’un document douanier d’exportation pour séjourner hors des eaux communautaires pour une période maximum de trois années, avant d’être réimporté afin de ne pas payer de droits et taxes lors de la réimportation du yacht dans les eaux communautaires.

Le capitaine ou le yacht manager contacte EASYTAX INTERNATIONAL

EASYTAX INTERNATIONAL

- Détermine et collecte les documents obligatoires pour exporter le navire.

- Contacte l’administration douanière pour la mise en place du « régime des retours ».

- Choisit le bureau douanier pour l’exportation.

- Assure le dépôt de la déclaration en douane.

EASYTAX INTERNATIONAL transmet au navire la déclaration d’exportation validée.

Le capitaine ou le yacht manager sollicite EASYTAX INTERNATIONAL. Pour le retour du navire en Union européenne.

EASYTAX INTERNATIONAL

- Détermine et collecte les documents obligatoires pour reimporter le navire contacte l’administration douanière pour la mise en place du « régime des retours ».

- Choisit le bureau douanier pour la reimportation.

- Assure le dépôt de la déclaration en douane.

EASYTAX INTERNATIONAL transmet au navire la déclaration de reimportation validée. Le navire de plaisance garde son statut « VAT paid » car il est revenu en Union européenne sous 3 ans.

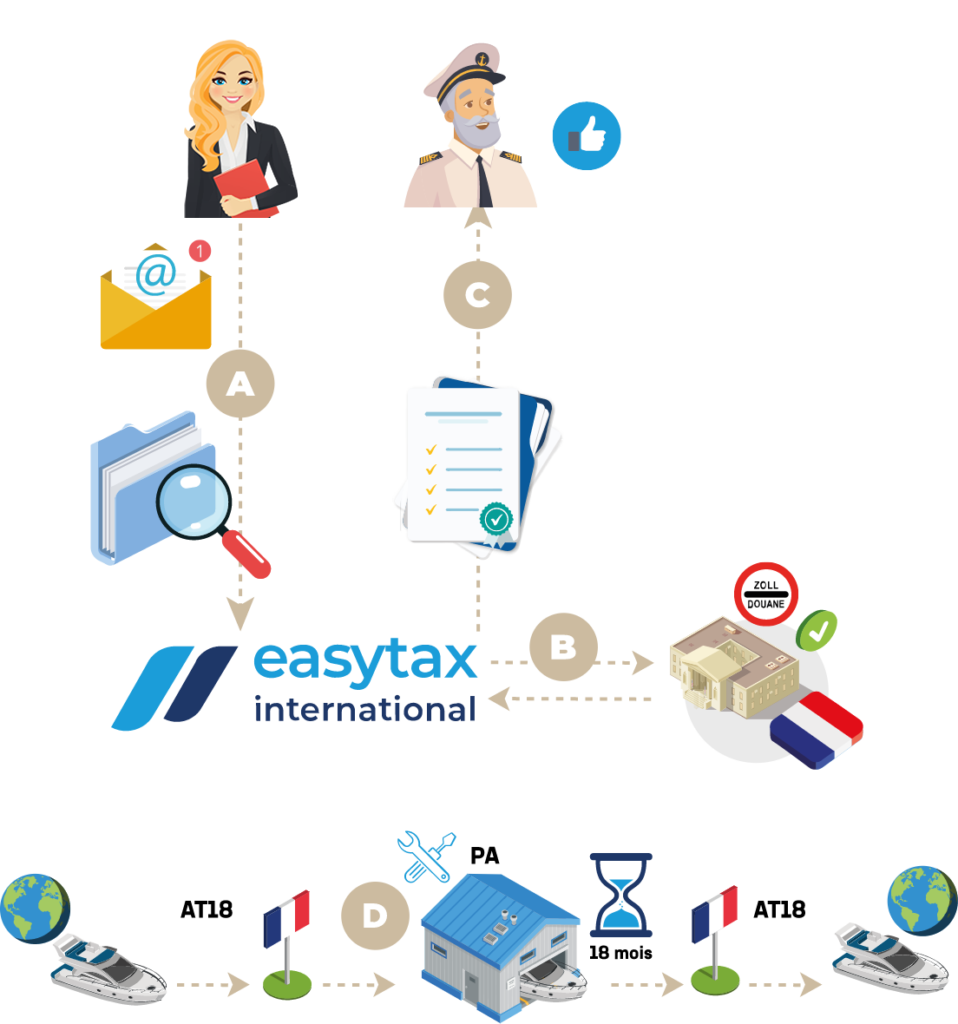

Le régime de l’admission temporaire 18 mois

Lorsqu’un navire de plaisance battant pavillon pays tiers et détenu par une personne morale ou physique établie dans un pays hors de l’Union européenne et souhaite naviguer dans les eaux de l’Union européenne, il peut y séjourner pendant une période de 18 mois sans payer la TVA sur le coque. Ce navire devra toutefois, en cas de contrôle par les administrations, prouver qu’il a bien le droit de naviguer en Union européenne sans avoir à s’acquitter de la TVA.

Ce régime peut être sécurisé par un Document d’Accompagnement Verbal (DAV) qui officialise le début des 18 mois.

Le capitaine ou le yacht manager sollicite EASYTAX INTERNATIONAL pour l’établissement d’un Document d’Accompagnement Verbal (DAV).

EASYTAX INTERNATIONAL:

- Détermine et collecte les documents obligatoires.

- Prend contact avec l’administration douanière.

- Dépose la déclaration en douane.

EASYTAX INTERNATIONAL transmet au capitaine et/ou au yacht manager le Document d’Accompagnement Verbal (DAV).

Le navire de plaisance reste en France/en Union européenne 18 mois maximum et sort des eaux communautaires pour un pays hors Union européenne avant la fin des 18 mois.

Réparations d’un yacht sous Régime de perfectionnement actif en cours d’admission temporaire 18 mois

Un navire de plaisance peut bénéficier de réparation hors TVA avec la mise en place de régime du perfectionnement actif (Inward Processing Relief). L’Admission Temporaire 18 mois (AT18) est suspendue pendant la période passée au chantier naval.

Le capitaine ou le yacht manager contacte EASYTAX INTERNATIONAL pour la mise en place du Perfectionnement Actif (PA).

EASYTAX INTERNATIONAL

- Détermine et collecte les documents obligatoires.

- Contacte l’administration douanière pour demande d’autorisation et dépôt d’une déclaration d’importation.

EASYTAX INTERNATIONAL transmet au yacht manager / capitaine la déclaration validée.

Une fois les réparations réalisées, EASYTAX INTERNATIONAL dépose une déclaration de réexportation du yacht qui retrouve son statut d’Admission temporaire 18 mois.

La durée totale du séjour d’un navire en Union européenne (admission temporaire 18 mois + perfectionnement actif) est de 24 mois.